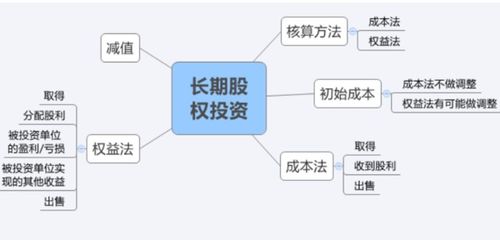

在長期股權投資采用權益法核算的情況下,被投資方股價上升是否需要進行會計處理,這是股權投資管理中一個重要且常見的會計問題。根據《企業會計準則第2號——長期股權投資》的規定,我們來系統分析這一情況。

首先需要明確的是,權益法適用于投資方對被投資單位具有重大影響的情形(通常持股比例在20%-50%之間)。在權益法下,投資方的會計處理核心是被投資單位凈資產的變化,而非其股價的短期波動。

當被投資方股價上升時,投資方是否需要做會計處理,關鍵在于區分股價上升的原因:

1. 如果股價上升源于被投資單位實現了凈利潤

在這種情況下,投資方應當按照持股比例確認投資收益,同時增加長期股權投資的賬面價值。具體分錄為:借記"長期股權投資——損益調整",貸記"投資收益"。

2. 如果股價上升源于市場因素或投機行為

單純因市場供求關系、行業熱點等導致的股價上升,在權益法下投資方不需要進行任何會計處理。權益法關注的是被投資單位的經營成果和凈資產價值,而非市場價格的短期波動。

3. 如果股價上升源于其他綜合收益變動

當被投資單位的其他綜合收益發生變化(如可供出售金融資產公允價值變動等),投資方應按持股比例確認其他綜合收益,同時調整長期股權投資賬面價值。

需要特別注意的是,在權益法核算下,被投資單位股價的變動本身并不直接觸發投資方的會計處理。投資方應當關注的是被投資單位財務報表中反映的經營成果和凈資產變動。

在股權投資管理實踐中,投資方應當:

- 建立健全的被投資單位財務信息獲取機制

- 定期復核長期股權投資的賬面價值

- 嚴格區分股價變動與實質經營業績變化

- 按照會計準則要求及時進行正確的會計處理

在長期股權投資權益法核算下,被投資方股價上升本身并不必然導致投資方進行會計處理,關鍵在于分析股價上升的實質原因,并根據具體情況進行相應的會計處理。